Ο συνδυασμός του αυξημένου παγκόσμιου χρέους και των υψηλών επιτοκίων αρχίζει ήδη να προκαλεί αρρυθμίες στη διεθνή οικονομία. Ποιες κυβερνήσεις βρίσκονται σε μεγαλύτερο κίνδυνο, τι γίνεται με τα δάνεια επιχειρήσεων και νοικοκυριών.

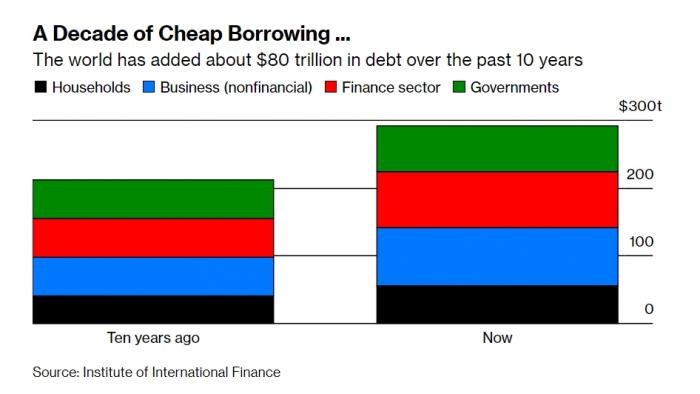

Καθώς η εποχή του άφθονου και φθηνού χρήματος έχει φθάσει στο τέλος της, η υφήλιος «ξυπνά» σε έναν κόσμο διαφορετικό και κυρίως γεμάτο… χρέη. Σύμφωνα με τα τελευταία στοιχεία του IIF, της διεθνούς «ομπρέλας» των τραπεζικών ιδρυμάτων, το συνολικό παγκόσμιο χρέος έχει εκτιναχθεί στο επίπεδο των 290 τρισ. δολαρίων, έχοντας εμφανίσει εντυπωσιακή αύξηση σε σύγκριση με αυτό που ήταν πριν από μία 10ετία, αν και παραμένει χαμηλότερο από το επίπεδο στο οποίο είχε αναρριχηθεί κατά τη διάρκεια της πανδημίας.

Το μεγάλο, όμως, πρόβλημα έγκειται στη συνεχιζόμενη αύξηση του κόστους δανεισμού για νοικοκυριά, επιχειρήσεις και κράτη, καθώς οι κεντρικές τράπεζες έχουν ανοίξει τον κύκλο αύξησης επιτοκίων, οι οποίες εκτιμάται ότι θα ολοκληρωθούν, στην καλύτερη των περιπτώσεων, το α’ εξάμηνο του 2023.

Η αύξηση του κόστους δανεισμού είναι «ένα τρένο που κινείται αργά για τους καταναλωτές και τις εταιρείες, όπως και για τις κυβερνήσεις», δηλώνει ο Σιν Σίμκο, διαχειριστής χαρτοφυλακίων σταθερού εισοδήματος στη SEI Investments και συμπληρώνει «Κάποια στιγμή θα το παρακολουθείτε να ανεβαίνει σιγά-σιγά. Και τότε ξαφνικά θα βρεθεί μπροστά σας. Και τότε θα είναι πολύ αργά».

Οι πλούσιες χώρες μπορούν γενικά να αντέξουν να πληρώνουν περισσότερους τόκους για το δημόσιο χρέος τους για κάποιο χρονικό διάστημα, αν και οι επενδυτές ανησυχούν για την Ιταλία, ενώ η Βρετανία βρέθηκε πρόσφατα αντιμέτωπη με επίθεση των αγορών στα ομόλογά της. Ο κίνδυνος είναι εντονότερος για τις αναπτυσσόμενες οικονομίες, ιδίως εκείνες που δανείστηκαν σε δολάρια. Όσον αφορά τις επιχειρήσεις, σημάδια πιστωτικής στενότητας εμφανίζονται ήδη σε θύλακες της παγκόσμιας οικονομίας.

Η πορεία διόγκωσης του παγκόσμιου χρέους την τελευταία 10ετία

Ένα ακόμη «κόκκινο» σημείο αφορά τα ενυπόθηκα δάνεια, τα οποία στο παρελθόν έχουν δημιουργήσει κρίσεις που έπληξαν τις διεθνείς αγορές αρχικά και κατόπιν τις οικονομίες, όπως συνέβη στην κρίση του subprime στις ΗΠΑ.

Περαιτέρω ανησυχίες προκαλούν οι επονομαζόμενες «εταιρείες ζόμπι», στις οποίες εντάσσονται οι επιχειρήσεις που κερδίζουν τόσα όσα τους αρκούν για να καλύπτουν τα τρέχοντα έξοδά τους, αλλά όχι και το κόστος εξυπηρέτησης του δανεισμού και που βρέθηκαν στο επίκεντρο των μέτρων στήριξης λόγω της πανδημίας, με αυτά τα μέτρα να είναι μία από τις βασικές αιτίες που παραμένουν «ζωντανές».

Την ίδια ώρα η Moody’s Analytics εκτιμά ότι τα ποσοστά αθέτησης πληρωμών για τα χαρακτηριζόμενα ως «junk» χρέη θα διπλασιαστούν το 2023. Στην αγορά των 6,7 τρισεκατομμυρίων δολαρίων για εταιρικά ομόλογα υψηλής πιστοληπτικής διαβάθμισης των ΗΠΑ, υπάρχουν ενδείξεις ότι οι αθετήσεις πληρωμών θα μπορούσαν να είναι μακράν οι χειρότερες των τελευταίων πέντε δεκαετιών, σύμφωνα με ανάλυση της Barclays.

Οι επενδυτές ανησυχούν ακόμη περισσότερο για την Ασία, όπου η ισχύς του δολαρίου έχει καταστήσει ακριβότερο το χρέος σε δολάρια. Οι τιμές των ομολόγων που έχουν εκδοθεί από εταιρείες ανάπτυξης ακινήτων στο Βιετνάμ και την Ινδονησία έχουν κατακρημνιστεί, ενώ οι αθετήσεις πληρωμών στον τομέα των ακινήτων της Κίνας βρίσκονται σε επίπεδα ρεκόρ. Στη Νότια Κορέα, η εταιρεία που κατασκεύασε το τοπικό θεματικό πάρκο Legoland δεν πλήρωσε το χρέος της τον Οκτώβριο, γεγονός σπάνιο στη χώρα αυτή.

Οι κυβερνήσεις των πλούσιων οικονομιών που δανείζονται στο δικό τους νόμισμα δεν αντιμετωπίζουν γενικά τους άμεσους περιορισμούς που αντιμετωπίζουν τα νοικοκυριά ή οι επιχειρήσεις όταν αυξάνονται τα επιτόκια. Αυτό δεν σημαίνει ότι είναι άτρωτες, όπως απέδειξε πρόσφατα η Βρετανία. Το σχέδιο της πρώην πρωθυπουργού Λιζ Τρας να μειώσει τους φόρους απέτυχε, προκαλώντας την πτώση των κρατικών ομολόγων, καθώς οι επενδυτές πανικοβλήθηκαν για το επιπλέον χρέος που θα προέκυπτε. Η Τρας παραιτήθηκε και οι βρετανικές αγορές έχουν σταθεροποιηθεί, αλλά η νέα κυβέρνηση εξακολουθεί να αντιμετωπίζει διπλασιασμό του κόστους των τόκων το επόμενο έτος.

Μεταξύ των ανεπτυγμένων οικονομιών, το ιταλικό δημόσιο χρέος ανησυχεί περισσότερο τους επενδυτές. Οι πληρωμές τόκων πρόκειται να ξεπεράσουν το 7% του ΑΕΠ έως το 2030, ποσοστό μη βιώσιμο, όπως εκτιμά το Bloomberg Economics. Η Ευρωπαϊκή Κεντρική Τράπεζα έχει στηρίξει το ιταλικό χρέος στο παρελθόν, αλλά αν το έκανε ξανά, θα αντιμετώπιζε πιθανότατα την αντίδραση άλλων κυβερνήσεων της Ευρωπαϊκής Ένωσης.

Οι ΗΠΑ μπορεί να οδηγηθούν επίσης σε πολιτικούς πονοκεφάλους για το χρέος. Με τους Ρεπουμπλικάνους έτοιμους να αναλάβουν τον έλεγχο της Βουλής των Αντιπροσώπων τον Ιανουάριο, υπάρχει πιθανότητα για μια ακόμη μάχη που θα ταράξει τις αγορές σχετικά με την αύξηση του ομοσπονδιακού ανώτατου ορίου χρέους.

Πολλές αναπτυσσόμενες χώρες βρίσκονται ήδη εν μέσω κρίσεων δημόσιου χρέους. Η Σρι Λάνκα και η Ζάμπια έχουν χρεοκοπήσει, ενώ η Αίγυπτος ή το Πακιστάν είναι μεταξύ μιας χούφτας άλλων που κινδυνεύουν να ακολουθήσουν το παράδειγμά τους. Το ΔΝΤ εκτιμά ότι περισσότερες από τις μισές χώρες χαμηλού εισοδήματος βρίσκονται σε δυσχερή κατάσταση χρέους ή στα πρόθυρα αυτής. Το ταμείο χορηγεί πακέτα διάσωσης όσο ποτέ άλλοτε.

Βέβαια υπάρχουν και ορισμένα αισιόδοξα σημάδια καθώς οι αναδυόμενες οικονομίες έχουν ενισχύσει τα συναλλαγματικά τους αποθέματα και πολλά νοικοκυριά μπόρεσαν να αποταμιεύσουν χρήματα κατά τη διάρκεια της πανδημίας, ενώ οι επιχειρήσεις σημείωσαν ισχυρά κέρδη κατά τη διάρκεια της ανάκαμψης. Οι υπεύθυνοι χάραξης πολιτικής έχουν διδαχθεί από προηγούμενες κρίσεις και διαθέτουν εργαλεία για να παρεμβαίνουν όταν συσσωρεύονται πιέσεις.

Η έκταση της ζημίας είναι πιθανό να εξαρτηθεί από το πόσο ψηλά θα ανεβάσουν οι κεντρικές τράπεζες τα επιτόκια. Μια σύντομη νίκη επί του πληθωρισμού ή μια απόφαση να συμβιβαστούν με τιμές λίγο πάνω από τον στόχο, θα τους επέτρεπε να σταματήσουν τη σύσφιξη. Προς το παρόν φαίνεται ότι θα συνεχίσουν, ενώ ο πλήρης αντίκτυπος όσων έχουν ήδη κάνει δεν έχει ακόμη αναπτυχθεί πλήρως.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου