ΠΟΣΑ ΑΤΜ ΕΧΟΥΜΕ ΣΤΗΝ ΑΘΗΝΑ; Σε κεντρικά σημεία της πόλης; Και πόσο εύκολο είναι να εντοπίσουμε ένα για να κάνουμε τις συναλλαγές μας αποκεντρωμένα, όπως υπαγορεύουν οι νέες τραπεζικές συνήθειες; Έχουμε καλομάθει ή μήπως εκεί που γνωρίζαμε ότι υπήρχε ΑΤΜ, δεν υπάρχει πια, αλλά μεταφέρθηκε κάπου αλλού;

Με τον έναν ή τον άλλον τρόπο οι τράπεζες «αποκεντρώνουν» την πελατεία τους από τα γκισέ στα υποκαταστήματα, καθώς η πλειονότητα των συναλλαγών γίνεται είτε με ηλεκτρονικό τρόπο (web banking) είτε μέσω ΑΤΜ. Το ερώτημα πάντως, που παραμένει αναπάντητο, είναι πώς θα εξυπηρετηθούν οι μεγαλύτερης ηλικίας άνθρωποι ή όσοι δεν είναι απόλυτα εξοικειωμένοι με τα ηλεκτρονικά μέσα.

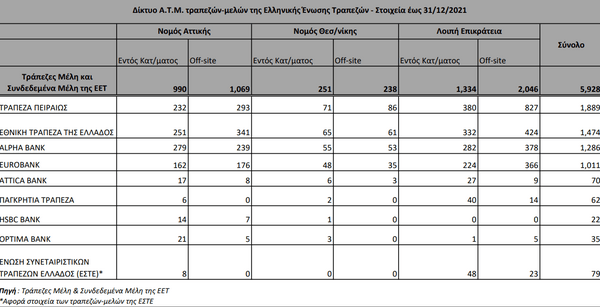

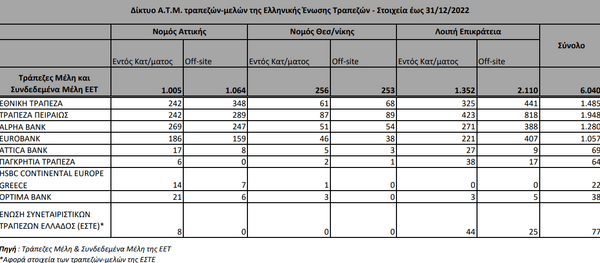

Ας απαντήσουμε όμως με αριθμούς: Σύμφωνα με τα στοιχεία της Ελληνική Ένωσης Τραπεζών και της Ένωσης Συνεταιριστικών Τραπεζών Ελλάδος συγκεκριμένα για τα ΑΤΜ στην Αττική, προκύπτει ότι στις 31 Δεκεμβρίου 2022 λειτουργούσαν 2.069 ΑΤΜ (1.005 εντός καταστήματος και 1.064 off-site), δέκα περισσότερα σε σχέση με την ίδια ημερομηνία στο τέλος του 2021 (2.059 συνολικά εκ των οποίων 990 εντός καταστήματος και 1.069 off-site).

Τι είναι το off-site ATM; Τα μηχανήματα αυτόματης ανάληψης, τα οποία βρίσκονται εντός του χώρου των εγκαταστάσεων του εκάστοτε υποκαταστήματος ονομάζονται on-site ΑΤΜ. Αντιστοίχως τα ΑΤΜ που βρίσκονται μακριά από το υποκατάστημα ονομάζονται off-site ΑΤΜ.

Ωστόσο, αν παρατηρήσει κανείς τους αναλυτικούς πίνακες διαπιστώνει πως κάποιες εκ των μεγάλων τραπεζών έχουν μειώσει τον αριθμό των off-site ΑΤΜ (Τράπεζα Πειραιώς και Eurobank) στην Αττική, ενώ άλλες (Alpha Bank και Εθνική Τράπεζα) έχουν αυξήσει τα off-site ATM. Ανά περιπτώσεις, πάντα με βάση τα στοιχεία της Ένωσης Τραπεζών, οι τράπεζες που μειώνουν τα ATM στην Αττική αυξάνουν τον αριθμό σε Θεσσαλονίκη και υπόλοιπη Ελλάδα.

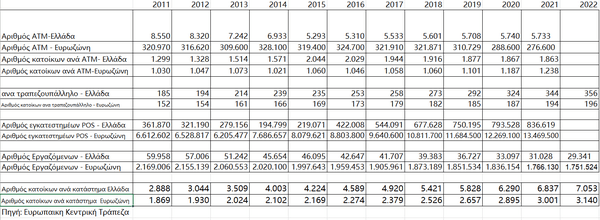

Εξίσου ενδιαφέροντα πάντως είναι τα στοιχεία που παρείχε στη LiFO, η Ομοσπονδία Τραπεζοϋπαλληλικών Οργανώσεων Ελλάδας (ΟΤΟΕ). Στους πίνακες που ακολουθούν παρατίθενται συγκρίσεις σε χρονικό διάστημα που ξεπερνά τη μια δεκαετία, τόσο για τα ΑΤΜ στην Ελλάδα, αλλά και στην Ευρωζώνη, όσο και για την αναλογία ΑΤΜ ανά αριθμό κατοίκων.

Επίσης παρατίθενται αριθμητικά στοιχεία για τον αριθμό υποκαταστημάτων τραπεζών σε Ελλάδα και Ευρωζώνη, αλλά και για τον αριθμό εργαζομένων. Ειδικά για την τελευταία περίπτωση είναι κάτι παραπάνω από προφανές πως όσο αυξάνονται τα ΑΤΜ, τόσο μειώνονται –αισθητά μάλιστα– οι εργαζόμενοι.

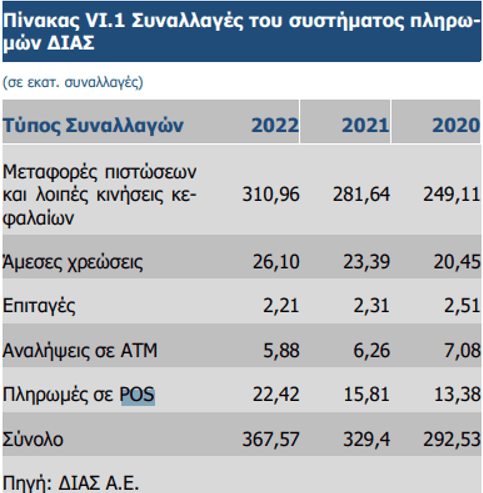

Εξίσου σημαντικό στοιχείο που προκύπτει από τις αναλύσεις των συναλλαγών μέσω συστήματος ΔΙΑΣ είναι και ο μειούμενος αριθμός αναλήψεων από ΑΤΜ τα τελευταία χρόνια.

Μετατόπιση προς την ψηφιακή τραπεζική – Θα γίνουμε Σουηδία;

Με δεδομένα όλα τα παραπάνω στοιχεία εύλογο είναι το ερώτημα αν τα τραπεζικά συστήματα ωθούν τους πολίτες περισσότερο στις ηλεκτρονικές συναλλαγές και αν αυτό συνεπάγεται πως το ρευστό θα γίνεται ολοένα και πιο σπάνιο.

Όσον αφορά το δεύτερο σκέλος του ερωτήματος αξίζει να αναφερθεί και η απάντηση μικροεπαγγελματιών του κέντρου της Αθήνας (μαγαζιά εστίασης, καφέ, σνακ κ.λπ.), οι οποίοι έδωσαν μεταξύ σοβαρού και αστείου μια αν μη τι άλλο αφοπλιστική απάντηση: «Οι πληρωμές με κάρτα δεν χρειάζονται ρέστα».

Αναλυτικότερα πάντως, μιλώντας στην LiFO, το μέλος της ΟΤΟΕ, Μάρκος Τσατσούλης, έδωσε στοιχειοθετημένες εξηγήσεις για την μετατόπιση προς την ψηφιακή τραπεζική.

Όπως ανέφερε, ένα σταθερά αυξανόμενο ποσοστό των πληρωμών που πραγματοποιούνταν εντός των καταστημάτων των τραπεζών είναι πλέον ψηφιακές και ανέπαφες, ενώ έχουν αυξηθεί επίσης σημαντικά και οι διαδικτυακές αγορές (ηλεκτρονικό εμπόριο). «Ένα χαρακτηριστικό παράδειγμα των τάσεων, σύμφωνα με ανάλυση της ΕΚΤ(Economic Bulleting 5/2022), είναι η Σουηδία, όπου παρατηρείται σημαντική μείωση της χρήσης μετρητών. Πολλά υποκαταστήματα τραπεζών στη Σουηδία αρνούνται πλέον να χειρίζονται μετρητά, πολλοί έμποροι λιανικής πώλησης δέχονται συναλλαγές μόνο χωρίς μετρητά, ενώ ακόμη και ορισμένες βασικές υπηρεσίες δεν δέχονται μετρητά (π.χ. τα νοσοκομεία έχουν αρνηθεί τις πληρωμές με μετρητά από τους ασθενείς)», τονίζει.

Επίσης, σύμφωνα πάντα με έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας το 2022 (Study on the payment attitudes of consumers in the euro area (SPACE) – 2022), για το σύνολο της Ευρωζώνης, αν και η χρήση των μετρητών στις συναλλαγές είναι η πρώτη επιλογή των καταναλωτών εντούτοις παρατηρείται διαρκής μείωση στις προτιμήσεις τους. Εμφανίζεται λοιπόν ότι το 2022 τα μετρητά ήταν η πιο συχνά χρησιμοποιούμενη μέθοδος πληρωμής στα σημείο πώλησης (POS) στη ζώνη του ευρώ και χρησιμοποιήθηκε στο 59% των συναλλαγών, από 79% το 2016 και 72% το 2019.

Ο τραπεζικός κλάδος μεταμορφώνεται

Ο Μάρκος Τσατσούλης υποστηρίζει πως οι νέες νομοθετικές τομές, που εισήχθησαν για την διευκόλυνση της χρήσης των ηλεκτρονικών συναλλαγών στο τοπίο των χρηματοπιστωτικών υπηρεσιών της Ευρωζώνης, έχουν οδηγήσει σε μεταμόρφωση τον κλάδο.

«Αφενός τόσο λόγω της εμφάνισης νέων εταιρειών στον κλάδο, όπως αποκλειστικά ψηφιακών τραπεζών, ιδρυμάτων πληρωμών και ιδρυμάτων ηλεκτρονικού χρήματος, όσο και της υπάρχουσας δυνατότητας των μεγάλων τεχνολογικών εταιρειών να εμπλακούν με χρηματοπιστωτικές δραστηριότητες. Αφετέρου τόσο από την αναβάθμιση και την ενσωμάτωση νέων τεχνολογικών μεθόδων σε όλο το φάσμα των τραπεζικών εργασιών όσο κι από την παράλληλη στροφή των πελατών (είτε αυτοβούλως είτε με νομοθετικές προωθήσεις) στις μη εγχρήματες συναλλαγές, στη χρήση της διαδικτυακής τραπεζικής(web-mobile banking) και γενικότερα στην αύξηση χρήσης των καρτών ως μεθόδου πληρωμής έναντι των μετρητών», τονίζει.

Αντίο στα μετρητά με το ψηφιακό ευρώ

Παράλληλα, όπως προειδοποιεί το μέλος της ΟΤΟΕ, η υπό εφαρμογή είσοδος του ψηφιακού ευρώ στην Ευρωζώνη το 2025-2026 θα αυξήσει τις ήδη διαμορφωμένες τάσεις για περαιτέρω μείωση της χρήσης των μετρητών.

Στους πίνακες που ακολουθούν καταγράφονται

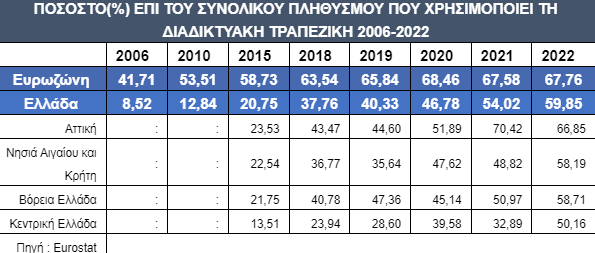

• Τα ποσοστά (γενικά και ανά περιοχή) επί του συνόλου του πληθυσμού που χρησιμοποιεί ψηφιακή τραπεζική

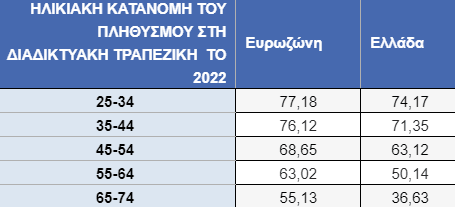

• Οι ηλικίες που χρησιμοποιούν ψηφιακή τραπεζική

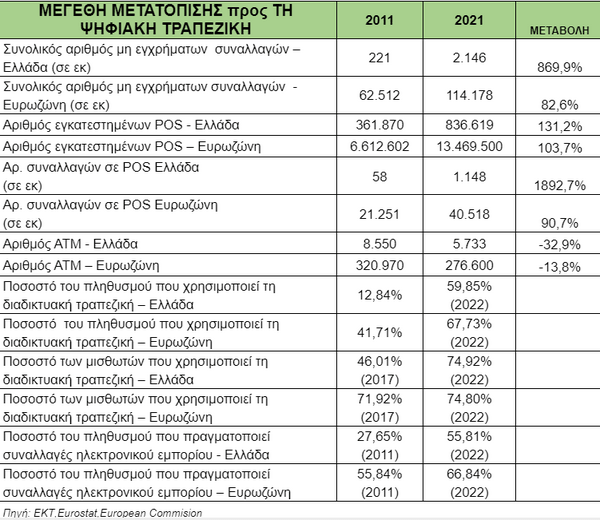

• Τα μεγέθη μετατόπισης προς την ψηφιακή τραπεζική

Πηγή: ΕΚΤ, Eurostat, European Commision

Σημειώνεται πως με αφορμή και τα προαναφερθέντα στοιχεία για τα ΑΤΜ σε αυτόν τον πίνακα καταγράφεται μια μείωση του αριθμού των ΑΤΜ στην Ελλάδα το διάστημα 2011-2021, σχεδόν 33%, το οποίο μεταφράζεται σε 8.550 ΑΤΜ το 2011 έναντι 5.733 το 2021. Το αντίστοιχο ποσοστό της Ευρωζώνη είναι μόλις 13,8%.

Περίπου το ίδιο διάστημα εκτίναξη παρατηρείται στο ποσοστό του ελληνικού πληθυσμού που χρησιμοποιεί την διαδικτυακή τραπεζική, ήτοι 12.84% το 2021 έναντι σχεδόν 60% το 2022.

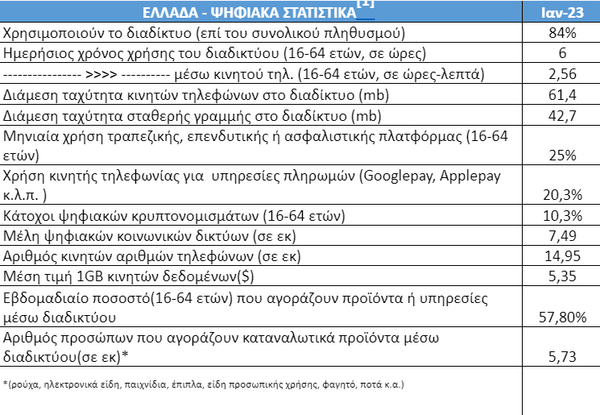

• Τα στατιστικά για την χρήση του διαδικτύου στις συναλλαγές –και όχι μόνο– στην Ελλάδα

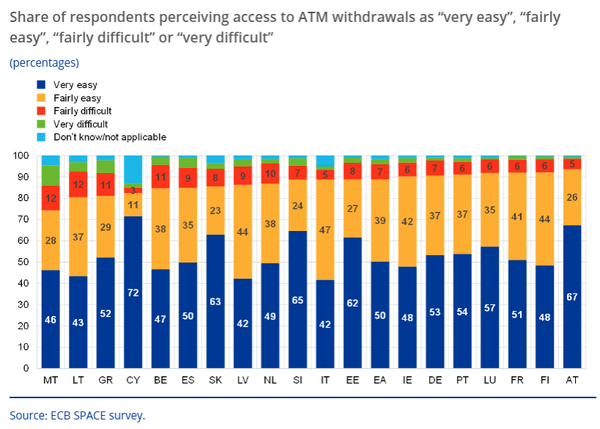

• Μια έρευνα για την πρόσβαση σε ΑΤΜ των πολιτών της Ευρωζώνης

Εχω ενα ποντικακι στο σπιτι μου εδω κ καμμιά βδομάδα...αποφευγει ολες τις παγιδες που του έχω στήσει,κολλες με δολωμα,ποντικοπαγιδες και ολα τα ποντικοφάρμακα...αντιθετα οτι του βαζω που δεν εμπεριεχει κίνδυνο τοκαταναλωνει άμεσα.

ΑπάντησηΔιαγραφήΑυτο λοιπόν το μια σταλιά ποντικάκι εχει πολύ περισσότερο μυαλό απ τον φουκαρατζικο "ογδοητη" ανθρωπάκο.