Θα δούμε την άνοδο των εμπορευμάτων ως κύρια συνέπεια σε επίπεδο νομισματικής πολιτικής, εξέλιξη θα μπορούσε να συνεπιφέρει την πτώση του δολαρίου και την άνοδο των νομισμάτων των κρατών της Ανατολής, επισημαίνει ο Zoltan Pozsar κορυφαίος αναλυτής της Credit Suisse

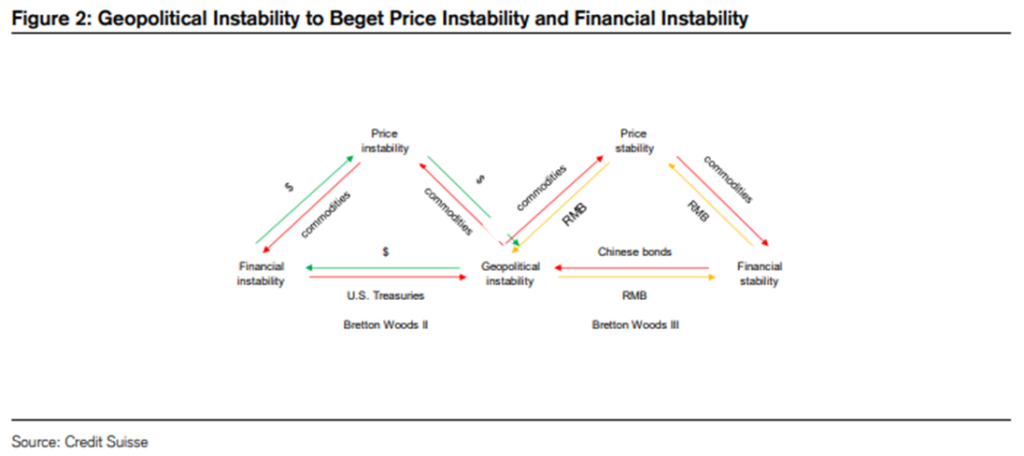

Σύμφωνα με την πρόβλεψη του συνεργάτη της Credit Suisse, Zoltan Pozsar, ο κόσμος οδεύει προς μια νέα νομισματική τάξη – αυτό που ο ίδιος αποκαλεί Bretton Woods III.

Με λίγα λόγια, είναι βέβαιο ότι θα δούμε την άνοδο των εμπορευμάτων ως κύρια συνέπεια του πολέμου στην Ουκρανία σε επίπεδο νομισματικής πολιτικής, εξέλιξη θα μπορούσε να συνεπιφέρει την πτώση του δολαρίου και την άνοδο των νομισμάτων των κρατών της ανατολής.

Η ανάδυση της Κίνας

«Όταν αυτή η κρίση (και ο πόλεμος) τελειώσει, το δολάριο ΗΠΑ θα πρέπει να είναι πολύ πιο αδύναμο και, από την άλλη πλευρά, το ρενμίνμπι πολύ ισχυρότερο, υποστηριζόμενο από ένα καλάθι εμπορευμάτων», σημείωσε ο Zoltan Pozsar, σε report στις 7 Μαρτίου 2022.

Σε άρθρο του στο τέλος Μαρτίου, περιγράφει λεπτομερώς το πλαίσιο για τη λεγόμενη νομισματική παγκόσμια τάξη που θα βασίζεται στην αγορά των εμπορευμάτων, την οποία αποκάλεσε Bretton Woods III.

«Εάν έχουμε δίκιο, το πλαίσιό μας θα είναι το κατάλληλο για να σκεφτούμε πώς να διαμορφώσουμε τα επιτόκια τα επόμενα χρόνια», σημείωσε ο Pozsar.

Θεωρεί ότι:

- Ο πληθωρισμός θα είναι υψηλότερος

- Το επίπεδο των επιτοκίων θα είναι υψηλότερο

- Η ζήτηση για αποθέματα εμπορευμάτων θα είναι υψηλότερη, γεγονός που φυσικά θα αντικαταστήσει τη ζήτηση για αποθέματα συναλλάγματος

- Η ζήτηση για δολάρια θα είναι χαμηλότερη καθώς ολοένα και περισσότερες συναλλαγές θα γίνονται σε άλλα νομίσματα.

- Tο premium του δολαρίου φυσικά θα εξασθενίσει και ενδεχομένως θα αντικατασταθεί με συναλλαγές σε άλλα νομίσματα.

Τιμές των εμπορευμάτων και γεωπολιτική αστάθεια

Τα βασικά επιχειρήματα για να δούμε την έναρξη μιας νέας παγκόσμιας νομισματικής τάξης είναι η πολυπλοκότητα που προκαλούν οι αυξανόμενες τιμές των εμπορευμάτων και η γεωπολιτική αστάθεια που προκλήθηκε από τον πόλεμο Ρωσίας-Ουκρανίας.

Με απλά λόγια, η αγορά του χρήματος αρχίζει να διαφοροποιείται σταδιακά και να προκαλούνται μετατοπίσεις στη νομισματική τάξη..

Είναι καιρός να δώσουμε προσοχή στο εμπόριο των εμπορευμάτων, λέει ο γκουρού αγορών της Credit Suisse Zoltan Pozsar (πρώην σύμβουλος στο Υπουργείο Οικονομικών των ΗΠΑ και τη Fed).

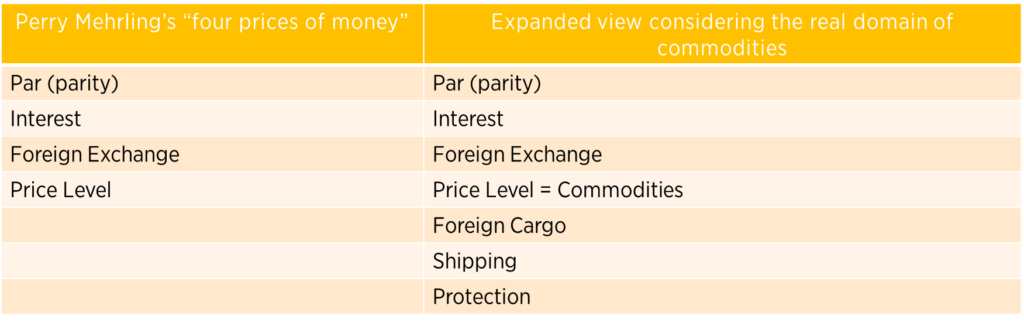

Οι τέσσερις τιμές του χρήματος

Βασίζοντας τη θέση του στη θεωρία για τις «τέσσερις τιμές του χρήματος» του Perry Mehrling: ισοτιμία, τόκοι, συνάλλαγμα και επίπεδα τιμών, που ορίζονται από τις ονομαστικές αξίες που συμφωνούνται και ρυθμίζονται από τις νομισματικές αρχές, ο Pozsar επισημαίνει ότι ο τομέας των πραγματικών αξιών των εμπορευμάτων πρέπει να ληφθεί υπόψη όσον αφορά τις μελλοντικές εξελίξεις

Καθώς αυτές δεν εμπίπτουν στην αρμοδιότητα των κεντρικών τραπεζών, πιστεύει ότι το Bretton Woods II πλησιάζει στο τέλος του.

Πραγματικές και ονομαστικές τιμές

«Οι κεντρικές τράπεζες εύκολα ελέγχουν την τιμή του χρήματος ονομαστικά, αλλά το ίδιο δεν ισχύει για τον έλεγχο των πραγματικών τιμών των εμπορευμάτων, ειδικά όταν οι πιέσεις δεν προέρχονται από τη ζήτηση, αλλά από την προσφορά», πρόσθεσε.

Σε ένα σενάριο όπου τα εμπορεύματα θα υπαγορεύσουν σε μεγάλο βαθμό τη νέα παγκόσμια νομισματική τάξη, παράγοντες όπως η γεωπολιτική θέση του προμηθευτή εμπορευμάτων στη διεθνή κοινότητα, το πραγματικό πρόσθετο κόστος για τα ξένα φορτία δεδομένης της αλλαγής των εμπορικών εταίρων και της προστασία της ασφάλειας των εφοδιαστικών αλυσίδων πρέπει να ληφθούν υπόψη.

Διαρθρωτική σταθερότητα

«Το σημείο που τονίζεται είναι ότι για τη σταθερότητα των τιμών, χρειαζόμαστε διαρθρωτική σταθερότητα τόσο στις πραγματικές όσο και στις ονομαστικές τιμές – ο αποπληθωρισμός (δομικός) συμβαίνει όταν η ζήτηση δεν μπορεί να χρηματοδοτηθεί και, αντίθετα, ο πληθωρισμός (διαρθρωτικός) λαμβάνει χώρα όταν η προσφορά διαταράσσεται από πόλεμος και άλλα γεγονότα».

Οι αλλαγές στις πληρωμές των εμπορευμάτων

Όσον αφορά τις εισαγωγές, ο κόσμος βλέπει ξαφνικά τα κράτη που προμηθεύουν εμπορεύματα να ζητούν να πληρωθούν για τις εξαγωγές στα αντίστοιχα νομίσματά τους: η Ρωσία απαιτεί οι εξαγωγές της να πληρώνονται σε ρούβλια και η Σαουδική Αραβία έχει εκφράσει τη διάθεση να πληρώσει για τις κινεζικές εξαγωγές σε ρενμίνμπι.

«Παλιά ήταν τόσο απλό όσο «το νόμισμά μας, το πρόβλημά σου».

Τώρα είναι «το εμπόρευμά μας, το πρόβλημά σου», όπως σημειώνει ο Pozsar..

Η κατοχή των αποθεμάτων και η δομή της αγοράς εμπορευμάτων

Και σε μια κατάσταση όπως αυτή, τα κράτη - προμηθευτές μπορούν να ανατρέψουν τη νομισματική παγκόσμια τάξη πραγμάτων.

«Σύμφωνα με εκτιμήσεις του Υπουργείου Γεωργίας των ΗΠΑ, η Κίνα κατέχει τα μισά από τα παγκόσμια αποθέματα σιταριού και το 70% του καλαμποκιού της.

Αντίθετα, οι ΗΠΑ ελέγχουν μόνο το 6% και το 12% των παγκόσμιων αποθεμάτων σιταριού και καλαμποκιού», δήλωσε ο Pozsar.

Πρόσθεσε επίσης ότι «η ενέργεια και τα εμπορεύματα χρειάζονται ουσιαστικά για τα πάντα» και ως ο κορυφαίος εξαγωγέας ενέργειας, η Ρωσία ουσιαστικά «εξάγει τα πάντα».

Το ντόμινο και οι αλληλοεξαρτήσεις

Ενώ η Ευρώπη και άλλα κρά τη που εισάγουν ενέργεια επιδιώκουν να περικόψουν την εξάρτησή τους από τη Ρωσία, η χώρα είναι βέβαιο ότι θα αναζητήσει πελάτες στην Ανατολή –κυρίως στην Κίνα– μέσω λιγότερο αποδοτικών εμπορικών διαδρομών.

Αυτό οδηγεί σε ένα φαινόμενο ντόμινο όπου η Κίνα θα εισήγαγε λιγότερους πόρους από μια πολύ πιο κοντινή Μέση Ανατολή και η Ευρώπη θα αναζητούσε εισαγωγές ενέργειας από άλλους παραγωγούς χωρίς καθιερωμένες αποτελεσματικές αλυσίδες εφοδιασμού.

Ουσιαστικά, αυτός είναι ο λόγος που ο Pozsar πιστεύει ότι το πρόσθετο κόστος που θα προκληθεί στην αγορά των εμπορευμάτων θα επηρεάσει την τιμή του χρήματος.

Εξαγωγικές διαδρομές και τιμές των εμπορευμάτων

«Σκεφτείτε ότι καθώς οι ροές φθηνού ρωσικού πετρελαίου εκτρέπονται στην Κίνα, η Κίνα θα αγοράζει λιγότερο πετρέλαιο από τη Μέση Ανατολή και στη συνέχεια το πετρέλαιο της Μέσης Ανατολής θα πρέπει τώρα να αποσταλεί στην Ευρώπη με την ίδια απώλεια αποτελεσματικότητς στις εμπορευματικές ροές όπως και η αποστολή πετρελαίου της Βαλτικής στην Κίνα». αυτός είπε.

Ο Pozsar κατέγραψε τα πιθανά σενάρια με βάση τους νέους εμπορικούς δρόμους, καταλήγοντας ουσιαστικά στο συμπέρασμα ότι οι εξαγωγές ενδέχεται να χρειάζεται για να ολοκληρωθούν πλέον τέσσερις μήνες αντί για περίπου μία εβδομάδα.

Η χωρητικότητα των πλοίων

Επιπλέον ο τρόπος με τον οποίο οι τρέχουσες εμπορικές διαδρομές σχετίζονται με τη χωρητικότητα των πλοίων θα επέβαλλε μια πολύ πιο σκληρή συνέργεια εισαγωγών-εξαγωγών στις νέες γεωπολιτικές συμμαχίες – γεγονός που και πάλι, θα εκτόξευε το μεταφορικό κόστος σε όλο το μήκος της εφοδιαστικής αλυσίδας.

«Η Ρωσία εξάγει κάθε σημαντικό εμπόρευμα που μπορεί να φανταστεί κανείς, και τα ίδια προβλήματα θα εμφανιστούν σε άλλα προϊόντα και επίσης με πλοία που κινούνται άδεια, σε αντίθεση με το υγρό φορτίο.

Θα προκληθεί μεγάλο χάος», εξήγησε ο ίδιος.

Η ασφαλής διακίνηση των εμπορευμάτων

Με το κόστος του χρήματος να συνδέεται σε μεγάλο βαθμό με τα εμπορεύματα, η προστασία και η ασφάλειά τους αναμένεται να επηρεάσουν τη νέα παγκόσμια νομισματική τάξη.

Ο Pozsar εξήγησε ότι ενώ «τα μερίδια νομίσματος, καταθέσεων και χρηματικών αμοιβαίων κεφαλαίων είναι εναλλάξιμα πάντα στο άρτιο», η αξία των εμπορευμάτων βρίσκεται στο έλεος της ασφάλειας και της συνέπειας της αλυσίδας ανεφοδιασμού.

Οι παράγοντες που μπορεί να επηρεάσουν αυτό περιλαμβάνουν τη μετατόπιση γεωπολιτικής ισχύος (και τον έλεγχο των τιμών) υπέρ όσων ελέγχουν τα δρομολόγια και τους διαμετακομιστικούς κόσμους στις θαλάσσιες διαδρομές και προλαμβάνουν τις διάφορες εμπλοκές.

«Πιο ακριβά πλοία.

Πιο ακριβό φορτίο.

Πιο ακριβά τέλη μεταφοράς.

Πολύ μεγαλύτερες διαδρομές στις ροές των εμπορευμάτων.

Περισσότεροι κίνδυνοι πειρατείας. Περισσότερα για να πληρώσετε για την ασφάλιση.

Περισσότερο μεταβλητό ως προς τις τιμές φορτίο.

Περισσότερη ανάγκη για προθεσμιακές τραπεζικές πιστώσεις», σημείωσε .

Το τρίγωνο μιας νέας παγκόσμιας τάξης

Επικαλούμενος την θεώρηση του Ray Dalio για τον στασιμοπληθωρισμό, ο Pozsar σημείωσε ότι «οι ενδείξεις για τη διαμόρφωση των τιμών από τους τέσσερις πυλώνες της διαπραγμάτευσης των εμπορευμάτων θα καταστούν κυρίαρχες στο τρόπο διαμρόφσης της αξίας του χρήματος».

Προερχόμενη από τις στάχτες της τρέχουσας γεωπολιτικής σύγκρουσης, η παγκόσμια νομισματική τάξη που βασίζεται στα εμπορεύματα θα αντικαταστήσει την τρέχουσα, όπως το θέτει ο Pozsar.

Οι πόλεμοι, τα τρόφιμα και η ενέργεια

«Τα αποθέματα εμπορευμάτων θα αποτελούν ουσιαστικό μέρος του Bretton Woods III, και ιστορικά οι πόλεμοι κερδίζονται από εκείνους που έχουν περισσότερα τρόφιμα και ενέργεια», πρόσθεσε.

Στη νέα παγκόσμια τάξη πραγμάτων, οι τράπεζες θα εκτυπώσουν νομίσματα κυρίως για να συσσωρεύσουν κινέζικα ομόλογα, είτε χρυσό (αντί για το G7 εντός χρήματος) και αποθέματα εμπορευμάτων αντί για αποθέματα ξένου συναλλάγματος.

Το πρόβλημα του πληθωρισμού

Με τη νέα προσέγγιση για την κατανόηση της νομισματικής τάξης, η χρηματοπιστωτική σταθερότητα και η σταθερότητα των τιμών μπορεί να επιτευχθεί με την πάροδο του χρόνου – αλλά όχι χωρίς να πληγούν ο πληθωρισμός και τα επιτόκια.

«Η νέα τριάδα του Bretton Woods III θα έχει να κάνει με το «εμπόρευμά μας, το πρόβλημά σας» – το πρόβλημα πληθωρισμού της ΕΕ σίγουρα, αν όχι το πρόβλημα πληθωρισμού ολόκληρης της G7», κατέληξε ο Pozsar.

www.bankingnews.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου